English欢迎垂询:010-59195182

信息来源:中国饲料行业信息网

一,主要饲料原料及添加剂市场行情概述:

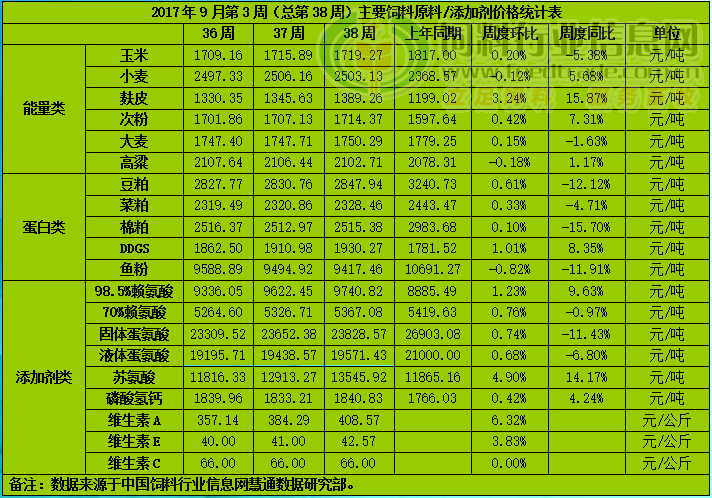

2017年9月第3周(9月18日-24日总第38周), 本周国内主要饲料原料及添加剂总体供应充足,综合均价环比继续上涨。分别看,本周周度均价除极少数品种环比略偏弱下调外,其余大部分产品延续偏强上涨趋势。其中,大宗原料中,除小麦、高粱和鱼粉周度均价环比略下调外,其余产品周度均价环比上涨;添加剂小料中大部分产品价格环比延续走高。

能量原料方面,1)玉米市场上,国内玉米市场处于新陈粮对接期,东北以及华北、西北局部新季玉米开始少量上市,虽然新玉米上市报价区域增加,但整体有效供给量不大,区域报价较为混乱,而饲料企业对优质玉米需求较大,优质陈粮价格坚挺,收购困难,现货市场维持震荡整理;2)小麦方面,本周国内小麦行情出现震荡,局部市场走弱,面粉企业购销转淡、制粉企业开机下调以及主体售粮企业惜售心理松动供应增加等压力拖累麦价走势;3)麸皮及次粉方面,本周国内麸皮行情仍有一定上涨,麦价成本整体坚挺、面粉企业开工量下降、加工利润被压缩、双节前终端用户备货等多重利好促进麸皮价格继续走高,次粉行情同样受此影响,推动本周周度均价继续小幅度走高。

蛋白原料方面,1)豆粕市场上,在持续了一个多月低位弱势震荡后,本周国内豆粕行情终于止跌并有所反弹,其主要利好分别有:美豆出口需求强劲以及优良率下降刺激美豆期价触及一个月高位,给国内豆粕现货市场带来利多指引;国内中秋、国庆双节前终端备货增加、成交增多以及环保因素影响、压榨工厂停工缓解了部分豆粕供货压力等利多,均给现货市场形成利好。不过,由于美豆丰产已经成为定局,且环保因素停产的工厂也在逐步恢复开机以及后期几个月进口大豆数量庞大,豆粕行情上涨动力不足,阶段性偏强趋势渐显,长线依旧看空格局不改;2)杂粕方面,本周菜棉粕行情总体上企稳、部分略有偏强走势,菜粕因水产旺季尾声及比价劣势因素影响,市场成交未出现明显转机,对行情提振有限;棉粕则因新棉籽零星上市,市场观望等待心态浓厚,棉粕行情受豆粕上涨带动也非常有限,除了山东部分地区报价略有偏强走高外,其余大多保持平稳走势;3)鱼粉方面,天气不利秘鲁第二轮鱼资源考察相应有所延期,外盘价格维持稳定;近期在国内需求趋减而国产月份进入生产高峰期现状下,进口鱼粉供应压力凸现,大多港口持货商心态承压,顺价出货意愿浓厚,从而打压国内鱼粉市场走跌。

氨基酸市场上,1)赖氨酸方面,本周国内赖氨酸市场行情继续偏强但幅度有所收窄,个别厂家报价松动,新玉米逐步上量,有工厂投料复工,下游观望心态增加,高价下成交不济,市场上涨乏力;2)蛋氨酸方面,本周国内蛋氨酸涨势转缓,此前受阿科玛爆炸及厂家提价影响,国内外蛋氨酸市场报价有所上涨,近日国内市场成交转淡,经销商报价稳中震荡。

维生素市场上,1)VA方面,本周VA市场报价380-420元/公斤,厂家挺价心态依旧,VA1000报价区间在55-70欧元/公斤不等;2)VE方面,本周VE市场报价在41-46元/公斤,国内部分厂家停报发货紧张,市场询问增加,成交好转,经销商报价稳中偏强;3)VC方面,本周市场报价66-72元/公斤左右,环保严查下,此前部分厂家饲料级原粉报价过70元/公斤,有VC厂家停报。

二,市场价格动态:

根据中国饲料行业信息网慧通数据研究部的统计数据显示,本周国内主要饲料原料及添加剂总体供应充足,综合均价环比继续上涨。分别看,本周周度均价除极少数品种环比略偏弱下调外,其余大部分产品延续偏强上涨趋势。其中,大宗原料中,除小麦、高粱和鱼粉周度均价环比略下调外,其余产品周度均价环比上涨;添加剂小料中大部分产品价格环比延续走高。

图表:2017年9月第3周中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

三,后期市场预测:

1)玉米方面,目前国内玉米供应总体上仍呈宽松态势,但优质玉米略显偏紧。临储玉米拍卖投放增加,前期成交玉米

也在加速出库,东北新季玉米零星上市,华北早熟新玉米上量,华北、西北等地新玉米也开始收获上市,供应压力有增无减;需求方面,第四次环保督查结束,深加工企业深加工企业开工率复苏,玉米加工需求小幅回升,临近双节,有助饲料和养殖企业提升玉米的消化,但畜禽存栏水平低,饲料企业需求平淡,短期难有大的增长,成本支撑下粮价趋于偏稳。虽然近期国家发布乙醇汽油促进方案,推升市场对下游消费增加的预期对市场价格形成支撑,但题材周期较长,对中短期现货影响层面相对有限。在市场供需格局持续宽松的情况下,预判后期玉米价格将承压下跌的趋势不变。

2)小麦市场上,双节前小麦需求高峰结束,小麦购销市场如期转淡,麦价坚挺走势略显松动。不过,由于今年小麦质量优化以及流通麦源有限的影响,下跌幅度受到制约,预计短后期小麦价格或将稳中窄幅调整为主,稳中略偏强格局暂时未改变。

3)麸皮及次粉市场上,在自身成本坚挺压力及其他大多原料市场行情上涨大趋势下,本周国内麸皮和次粉行情延续上涨走势,尤其是麸皮涨幅依旧明显。我们预计,在原料价格整体上涨带动下,近期行情仍适度偏强为主。

4)豆粕市场上,美豆出口需求强劲及优良率下滑刺激美豆期价触及一个月来高位,近期美豆出口状况如果继续良好,将支持美豆期价继续偏强运行。目前美豆已经进入收获季节,并且丰产预期明显,期价上方空间有限,并且一旦出口数据不强,期价随时再度面临下滑,因此短期看美豆仍未逃离区间震荡走势。国内豆粕现货方面,中秋、国庆两节越来越近,终端采购备货接近尾声,下周将仍有部分备货,豆粕行情因而仍有望进一步走高。不过,后期大豆进口到港量仍旧庞大,水产养殖旺季进入收尾阶段、美豆丰产预期,终端节前备货将会趋于谨慎,行情仍难有大的变化。我们认为,后期行情存在缓慢走高的几率依旧存在,但我们目前更倾向于后期行情总体稳定,适度偏弱的预判观点。

5)菜粕市场上,受豆粕行情止跌上涨带动,本周国内菜粕行情也略有偏强。但由于国内水产养殖业旺季已经进入尾声,菜粕消费淡季临近,终端市场双节前备货需求偏低,因此菜粕市场缺乏实质性利多指引,行情因而难有明显走高可能,我们预计10月份菜粕行情总体上依旧随豆粕行情变动为主,保持稳定略偏弱格局的几率较高。

6)棉粕市场上,目前新棉籽零星上市,国内部分轧花厂开始试收购加工,因货量较少,价格低开高走,但棉副产品整体表现不佳。随着新季棉籽上市量的增加,预计棉籽价格存调整空间。目前,新年度收获季正如火如荼的展开,棉粕新作上市在即,供应端压力将加大,短期受油厂开工低产出少支撑,棉粕行情或维持稳中窄幅震荡调整为主,但后市随供应量增加,而如果豆粕又无法提供有力提振,则棉粕行情偏弱概率较高。

7)鱼粉方面,国内气温下降水产养殖市场范围缩小,鱼粉需求趋减,进口鱼粉库存高位,又叠加国产鱼粉厂陆续开工,后期国内鱼粉市场供需压力将更加显著。在此背景下,预计近期国内进口鱼粉行情或将继续趋弱,不过十一国庆节与中秋假期重叠,部分饲料厂存在一定的备货需求,对短期价格有一定支撑,预计跌幅或不会很大。

8)氨基酸市场上,赖氨酸方面,国内货源依然偏紧,厂家挺价支撑短期赖氨酸行情或延续坚挺格局,但新季玉米上市价格面临走低将降低生产成本,短期来看,赖氨酸市场行情将继续保持偏强行情,后期看跌;蛋氨酸方面,厂家限量供应支撑蛋氨酸行情整体坚挺,但国内市场成交已经逐步转淡,预计近期蛋氨酸价格或转为稳中震荡整理为主。

9)维生素市场上,VA方面,鉴于10月份开始,帝斯曼在欧洲宣布瑞士维生素A工厂升级改造计划,工厂将停产6-8周时间,因此市场货紧挺价趋势不变,下周行情仍将偏强运行;VE方面,受欧洲市场受物流紧张影响,国内部分厂家停报发货紧张,市场询问增加,成交好转,预计下周行情将继续稳中偏强;VC方面,市场传言安徽泰格VC产品或于9月投产,出口量大存在支撑,预计下周或稳中偏强。总体上,我们认为近期维生素行情将依旧保持坚挺格局不变。