近日,中信建投证券发布了一份关于宠物行业研究报告《萌宠时代,千亿蓝海》。其中,中信建投证券就国内宠物食品行业的渠道进行了详尽分析,并做出了四点分析:

(1)对标美国渠道布局,国内渠道发展侧重点不同,成熟度差距较大;

(2)相较成熟市场,国内企业渠道竞争白热化;

(3)线上渠道为通往爆发市场的康庄大道;

(4)线下渠道是零售发展趋势下的未来主战场。

对标美国渠道布局:发展侧重点不同,成熟度差距较大

国内现状:上游成本控费,下游双管齐下

.jpg)

中信建投证券指出,上游原材料中国牛肉批发价49元/公斤,全球牛肉均价30元/公斤。上游原材料采购价格有着明显的价格区别,国内牛、羊肉批发价格均高于全球平均价格。国内生产企业在原材料采购上不具有价格优势,进而成本比国外采购原材料的公司高。

.jpg)

下游线上渠道增速迅猛,2017年占比44%。从2010年到2017年线上渠道销售额CAGR约26%,而线下销售额增长缓慢,按照这个增速,线上渠道销售额到2018年占比将超过线下销售渠道销售额。2016年线上渠道销售额达42亿元。

国外现状:线下销售体系完善渠道结构逐渐稳定

.jpg)

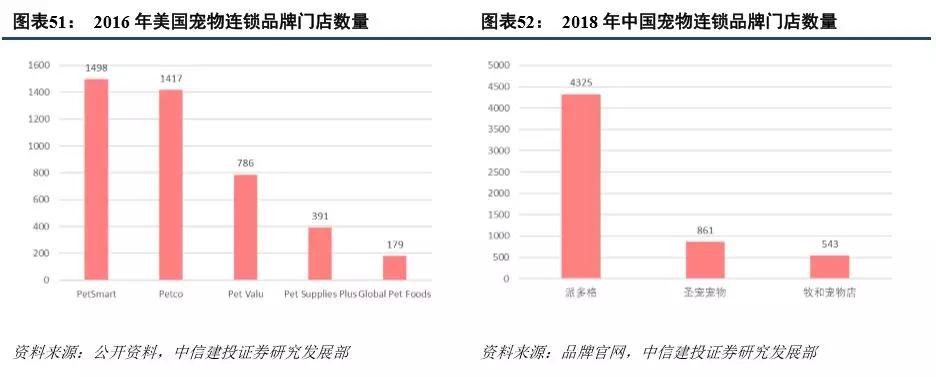

中信建投证券分析,美国宠物市场成熟较早,销售渠道结构基本未变。美国宠物市场经过了多年的发展,早已形成了稳定的结构。近十几年来,线下销售占比都在90%以上,线下有wal-mart、petco、pharmacy等龙头零售商,线下渠道销售非常成熟且便利,2017年线上销售份额仅有6%,且渠道格局已经形成很久,进入壁垒高,很难打破。

参照美国宠物市场销售渠道结构,国内宠物市场线上销售渠道2017年占比在全球位列第一,达44%,领先于韩国、日本,国内市场中线上、线下渠道的布局比例合适,利于宠物食品的快速爆发,未来,线上线下配合的O2O模式将成为宠物食品销售的重要竞争和布局方向。

美国宠物店是宠物零售的主要渠道。2016年美国有超过1.3万家宠物店,总收入约为191亿美元。目前,行业内存在大量分散的小型独立店和少量大型的连锁店。在大型连锁宠物店中,PetSmart和Petco是行业内的领先者。纵观国内,派多格宠物连锁品牌悄然加快布局,加盟连锁店已达4325家,规模巨大,已成为国内线下品牌的领跑者。

.jpg)

国内市场虽竞争激烈,但进入壁垒尚未形成。中国宠物市场目前处在发展扩张阶段,相较于国外成熟市场,竞争格局相对容易,但同时机遇与挑战并存,不仅需要从国外知名厂商主导市场分一杯羹,还要与国内同业其他竞争者抢夺发展市场。从渠道端来看,国内市场正处于渠道的铺设和市场抢占阶段,从此处出发有望寻求到新切入点。

国内宠物食品市场横向对比存优势,政策利好本土企业,线上渠道发达:

(1)中国对国外宠物进口的国家政策严厉,达标品牌不多,为国内本土品牌的生长提供一定空间;

(2)中国线上电商模式规模大、发展良好,全球领先,网购理念深入人心,线上销售渠道将是宠物食品公司重点角逐的一块战场。

.jpg)

国内宠物食品市场横向对比亦有劣势,原材料价格较高,技术水平仍落后:

(1)国内原材料价格较高,国内牛肉和羊肉的批发价约50元/公斤,而国外牛、羊肉价格只有国内的一半,其他类原材料如谷物、畜皮等也都高于国外价格;

(2)在国家允许进口的约15个国家中,其原材料生产的环境皆优于国内,有着天然的牧草与纯净的水源。

(3)宠物食品专利皇室和玛氏公司获得最多,技术有一定优势,除此之外,宠物医疗市场对技术与人才的需求更加强烈,国内宠物行业企业有待追赶。

.jpg)

根据《2017中国宠物市场白皮书》资料,人们购买宠物食品的考虑因素排序依次是营养需求、适口需求、性价比需求等,考虑品牌知名度占比达35.9%,排位第五,说明目前国内宠物食品市场品牌观念尚不强,国内品牌塑造空间大,国内品牌应加强质量和市场细分,深耕细作,提升黏性。

宠物食品安全及检验需提高。2017年,淘宝网下架部分直邮宠物商品,其违反《质检总局关于进一步发挥检验检疫职能作用促进跨境电子商务发展的意见》,未获得检验检疫准入的动植物源性食品禁止通过跨境电商入境,禁止销售,很多的不良企业违法乱纪的行为对宠物食品行业的健康发展也造成了潜在的威胁。

.jpg)

线上线下双管齐下,宠物商品渠道趋于专业化。无论线上还是线下渠道,宠物商品专业渠道开始发力。线上的波奇网、狗民网的宠物销售份额经过几年发展,2017年分别占线上销售份额的24%和20%。线上销售渠道主导仍为阿里系,占84%;线下渠道方面,专业的连锁宠物店销售份额占40%位居第二,而且销售渠道相对集中,前五种渠道销售集中占比95%。而宠物食品销售份额排名第一为宠物医院,主要经营宠物医疗细分领域,作为线下与宠物关联的重要场景,将其打造为宠物食品销售终端可能性高,规模效应好。

.jpg)

宠物食品线上销售具便捷、快速等众多优势,品牌建设和产品标准化将成关键。区别于宠物医疗、美容等服务项目受限渠道,大部分情况下只能通过线下购买,宠物食品线上购买具有便利快捷,种类丰富,优惠力度大等优点,越来越受大众偏爱。

与线上销售渠道相比,线下渠道优势则主要体现在实体体验、店铺固定、可带宠物试吃等。由于宠物食品线上渠道发展具备一定优势,故而品牌建设和产品标准化将助力在线上角逐中胜出,培养消费者黏性并使产品质量标准化能大幅提升线上份额。

2017年国内宠物食品市场线上销售占比近一半,成为趋势,而企业销售额的增长则主要来自宣传和渠道优化。随着线下的宠物零售店和宠物医院的增长、基建的完善、市政配套的齐全,线下宠物食品零售有望迎来爆发。

.jpg)

根据淘宝网数据来看,仅淘宝网宠物零食线上销售额2017年已经过亿元,麦富迪是乖宝公司旗下产品,乖宝是国内宠物食品最大的生产商。

从淘宝零食市场份额分布看,其市场份额集中程度及其低,CR7仅20%,排名第一的麦富迪占市场份额仅5%。

.jpg)

随着消费水平的提高,宠物零食消费将逐渐被纳入必需范畴。人均可支配收入的提升带来养宠意愿提高、养宠方式的细致和精致,也深度刺激着宠物食品市场。2015年9月线上销售天猫网上零食平均价格在3.21美元/磅。

零食品牌和品类逐渐丰富多样,人们选择余地充足。随着人均可支配收入的进一步提升,养宠者对于宠物食品的需求黏性将逐渐转移到相近的宠物零食及宠物用品领域,宠物零食需求已现大幅提升趋势

.jpg)

根据天猫各大宠物零食品牌旗舰店销售数据来看,销量第一的宝路 宠物食品折算价格最贵达66.44元/500克,月销量3487件,麦富迪、顽皮价格分别为47元/500克和61.25元/500克,位居第二第三,其月销量紧随宝路,可以看出人们更加偏好质量更好,品牌更优的零食。

反观hellojoy旗舰店,其零食价格为19.9元/500克,月销量最少,仅366件。宠物食品领域的“消费升级”现象明显。

线下渠道是零售发展趋势下的未来主战场

.jpg)

线下宠物门店在提供一站式服务、进行消费者教育、提高消费者体验和黏性上有先天优势。国内目前拥有约7万家宠物门店,包括宠物服务店、宠物销售店、宠物医院等,线下门店总体上具备体验良好、可试用试吃、服务能力优质等特点,是线上销售渠道无法替代的。

国内线下宠物相关门店总数约6.7万家,包括宠物食品店、宠物销售店,宠物医院和宠物美容等。绝大部分分布在黑河腾冲线以南的东南地区和中部地区,分布密集,西南、西北地区门店数量较少,主要系宠物市场较小。

.jpg)

分区域看,江苏、山东和辽宁省位列前三,拥有门店数分别为8080、5912和4829家,且第一超第二近三分之一,江苏省占全国宠物门店总数的12%。排名自江西省往后,市场规模均不足1000家,占比均不到2%。

.jpg)

分城市来看,主要聚集一线大城市,分布与城市经济密切相关。北京、上海线下门店约各有3300家,一线城市的门店数量尤为突出。一线城市经济发展水平较高,具备宠物门店线下布局的基础条件,且人均产生更多富裕收入用于宠物领域消费,宠物市场总体呈现由一线城市向二三四线城市渗透的格局。

.jpg)

线下渠道的增长与消费升级相辅相成。国内宠物市场中,线下宠物门店的发展并不顺利,受限因素太多,如门店价格高昂,消费理念仍侧重于线上购买等,但随着消费升级推进、城市基建完善、线下零售体系的快速发展,线下一体式服务备受养宠专业人士的青睐,其提供的全面的宠物用品、宠物美容、宠物社交等一站式服务加快了线下宠物门店的增长。

反过来,参考美国宠物市场,线下宠物门店逐渐发展的布局和新零售整体向线下进军的趋势,又会将人们的消费理念从线上拉向线下,形成O2O模式。