English欢迎垂询:010-59195182

宠物经济上行,“汪星人”和“喵星人”为主要选择 虽然国内宠物市场相比于国际宠物市场起步较晚,在过去很长一段时间处于初级阶段,但随着我国社会经济的发展、城市化进程的加速、人均收入水平的提高以及老龄化步伐的加快,饲养宠物的家庭日益增多,宠物产业也随着逐渐发展壮大。

2017年,中国宠物行业市场规模达到1340亿元,同期美国宠物市场规模为695.1亿美元,约是我国的3.5倍。2004-2017年宠物行业市场规模复合增长率为38.18%,行业保持高速发展;年增速有放缓趋势,逐渐向稳定与成熟期过渡。

根据《2017年中国宠物行业白皮书》数据显示,中国养宠家庭正在增加,2017年为5912万,中国养宠家庭比例较去年增长了2%,渗透率达到17%。仍有较大增长空间。在养宠用户中,养狗家庭比例最高,达到60.3%,养猫比例接近40%,“汪星人”和“喵星人”是最主要的宠物类别。宠物狗的数量约4990万只,宠物猫的数量约3756万只。但也有一部分养宠用户会选择其他种类的宠物,包括水族、爬行类、龋齿类等。

.jpg)

整体而言,养宠人群的特征基本稳定,主要特点为年轻、高学历、女性。在养宠用户中,女性占比55.7%;男性占比为44.3%,较去年增长10个百分点,越来越多的男性开始养宠物。

从收入结构看,养宠用户有65.30%比例的收入在6000以下。这与养宠人群的年龄结构有较大关系,养宠人群年轻化趋势明显,重点表现在90后养宠用户比例高达41.4%,学生等社会新鲜人群开始养宠物。从学历上看,本科及以上的养宠用户比例高达54.2%。

在职业分布上,企业普通职员和企业一般管理人员的养宠用户比例较高,分别为30.9%和24.4%。从养宠用户的婚姻情况看,有小孩的家庭也在逐渐改变养宠观念,宠物的情感性角色逐渐凸显,养宠物人群中已婚有小孩的家庭占比更高,在当今社会环境下,宠物开始扮演“伙伴”的角色。

.jpeg)

在犬种选择上,综合来看,贵宾犬占比19.8%;金毛占比11.5%;其次是拉布拉多、哈士奇和秋田犬。从性别看女性偏好小型犬,尤其爱养贵宾犬;而男性偏爱大型犬,金毛。情感需求和喜欢动物是养宠的主要原因,比重分别为34.9%和29.8%;但养宠也带来了较多困扰,带宠物出行成为养宠用户最大的困扰;其次是在宠物的食品选择上,品牌较多,分不清优劣;宠物医院作为新兴服务业,收费相对昂贵,给宠物看病也是养宠用户较大的困扰。

.jpeg)

消费支出方面,由于宠物产品具有明显的高档品特征,当收入增长时,饲主在宠物上的支出会明显增加。并且宠物消费呈现刚性,通常在人均收入增长发生波动时“易涨不易跌”。宠物行业主要涵盖两大类产业,一是宠物商品,二是宠物服务。

——宠物食品类线上销售渠道仍然是大势所趋 在宠物消费中,商品类与服务类消费的比例接近7:3。宠物商品包括主食、零食、宠物保健品、医药品、宠物用品和洗护类商品。宠物商品类中,主食类年度人均消费最高,为3841.8元;零食类年度人均消费排名第二,年度人均消费为1932.1元。

从购买渠道上看,线上购买仍然是主流渠道,占比达73.6%;线下渠道购买占比26.4%。线上购买的最主要两点原因是便捷性和货源种类较多,而选择线下购买的最主要两点原因是,体验好和有固定的购买店铺,宠物可以进行试吃试用。总体来看,宠物商品类通过线上渠道销售仍然是大势所趋。

.jpg)

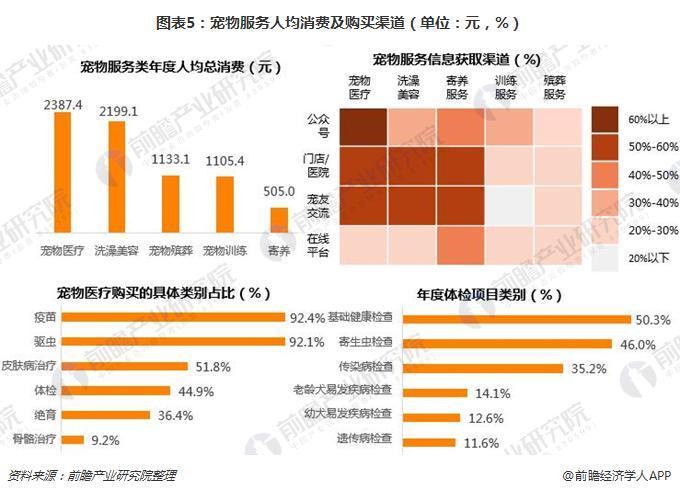

宠物服务则包括宠物医疗、洗澡美容、宠物殡葬、宠物训练、寄养等。从年度人均总消费看,宠物医疗年度人均总消费最高,为2387.4元;洗澡美容年度人均总消费为2199.1元,排名第二。

从宠物服务的信息获取渠道看,养宠用户获取宠物医疗信息最主要渠道是微信公众号、其次是门店/医院、宠友交流。养宠用户获取洗澡美容、寄养服务的信息主要是通过门店/医院和宠友交流获取。

宠物医疗包含的医疗服务种类较多,如疫苗、驱虫、皮肤病治疗、体检、绝育和骨骼治疗等。其中,疫苗和驱虫两类是养宠用户最重视的两项医疗服务,这主要是因为打疫苗和驱虫可以有效防治部分疾病,养宠用户及其家人和朋友可以更加放心地与宠物相处。另外,宠物体验服务的市场潜力较大,基础健康检查、寄生虫检查、传染病检查等都是较为常规的宠物体检服务项目。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国宠物行业市场前瞻与投资战略规划分析报告》