English欢迎垂询:010-59195182

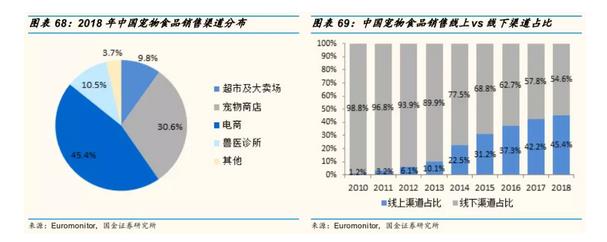

国金证券指出,从渠道分布来看,电商和宠物商店已经成为中国宠物食品销售占比最大的两个渠道。

根据Euromonitor数据显示,电商是宠物食品销售的第一大渠道,销售占比由2010年的1.2%逐年上升至2018年的45.4%,是增长最为迅猛的渠道;宠物商店为第二大渠道,2018年占比为30.6%;而超市及大卖场渠道的份额在被不断侵占,占比已经下降至9.8%。因此,电商和线下专业宠物商店的销售布局和实力是决定本土宠物食品企业渠道力的关键。

线下零售渠道分散 依赖分销体系

国金证券表示,线下宠物商店渠道较为分散,依赖全国化的分销体系:目前中国尚无大型连锁的宠物商店,线下第一大渠道宠物商店的分布非常分散,因此,宠物食品线下销售的实力取决于企业是否具备能够覆盖全国的强大的分销体系。中国城市层级非常复杂,国际食品巨头的强势渠道主要在超市及大卖场,对于国内分散的宠物商店渠道并没有非常明显的优势,这对于本土企业来讲,是一个非常大的机遇。

目前,部分国内企业已经搭建起覆盖全国的线下销售体系:例如比瑞吉分销体系覆盖全国28个销售大区、100余家批发商和2万家终端客户,涵盖宠物店、宠物医院、电商、繁殖、商超五大分销渠道。而中宠旗下自主零食品牌“顽皮Wanpy”也已在国内110多个城市建立了销售网络。

去年天猫/淘宝宠物食品销售约100亿 主粮占6成

电商渠道成为宠物食品销售日益重要的渠道:快捷便利和货源种类多是消费者选择线上购买渠道的主要原因。中国是全世界电商最为发达的国家,电商是这几年增长最为迅猛的渠道,各大企业在电商的布局值得关注。

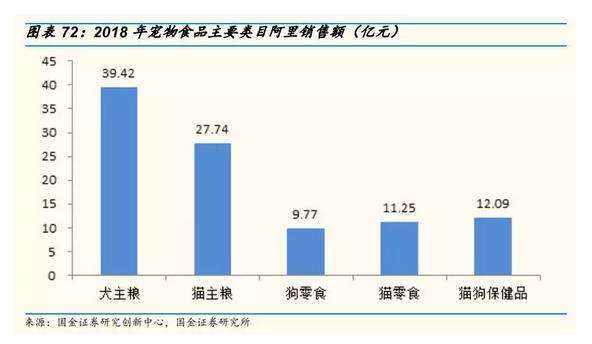

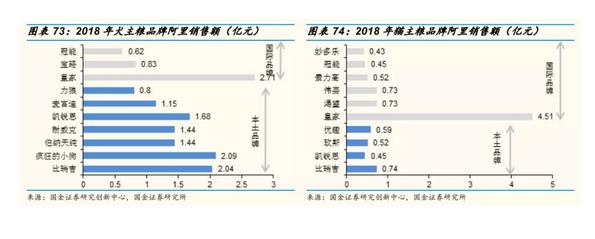

根据国金证券跟踪的阿里(天猫+淘宝)销售数据,2018年犬主粮、猫主粮、狗零食、猫零食和猫狗保健品在阿里全网的销售额分别为39.42亿元、27.74亿元、9.77亿元、11.25亿元和12.09亿元。主食依旧是线上销售的主力品类,但是零食和保健品的销售势头也日益迅猛。

阿里主粮销售中,国际品牌皇家占据优势,其他国内外品牌体量差异并不明显:2018年玛氏旗下皇家的犬主粮和猫主粮在阿里平台的销售额分别为2.71亿元和4.51亿元,市占率分别达到6.89%和16.26%,优势显著。

除此之外,犬主粮中,国产品牌疯狂小狗和比瑞吉的销售也分别达到2.09亿元和2.04亿元,市占率达到5%以上,领先于国际品牌宝路和冠能。而在猫主粮市场,除皇家外的国际和本土知名品牌销售体量差异并不大,伟嘉、渴望、比瑞吉的市占率都在2%-3%。

零食/保健品增速明显 国产品牌发力冲刺

阿里宠物零食和保健品销售中,国产品牌拥有更大的话语权。2018年乖宝旗下的麦富迪在犬零食和猫零食市场的阿里销售额分别为1.12亿元和0.85亿元,市占率分别为11.5%和7.51%。而上海宠幸宠物旗下的卫仕的宠物保健品阿里销售额也达到1.92亿元,市占率为15.84%。

国金证券消费中心认为,国内宠物零食公司以海外代工起家,在加工制造上积累了丰富经验,开始做自主零食品牌后,品牌影响力和用户口碑不断增强,因此市场份额不断扩大。

.jpg)