English欢迎垂询:010-59195182

来源:前瞻网

中国宠物食品市场发展前景如何?

英国调查公司欧睿国际(Euromonitor International)近日发布了一项最新的调查,数据显示,2019年全球宠物食品市场规模将达910亿美元,预计到2024年,其规模将几乎等同于巧克力糖果市场规模。

根据欧睿国际不久前发布的数据,我国现在拥有的宠物猫狗数量位居全球第一,在2018年首次超过美国。预计到2024年,我国将拥有2.48亿只宠物猫狗,远超过美国的1.72亿。我国的宠物拥有量的激增导致宠物相关消费快速增长,那么,我国宠物食品市场发展前景如何?

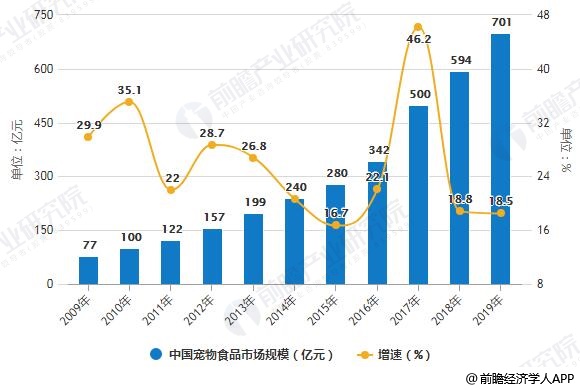

据前瞻产业研究院报告统计数据显示,2009-2018年我国宠物食品市场规模增速大体呈现出逐年递增的趋势,2009年中国宠物食品市场规模仅仅达77亿元,2010年中国宠物食品市场规模达到百亿元,2014年中国宠物食品市场规模增长至240亿元,同比增长20.6%。达到了2017年中国宠物食品市场规模达到500亿元左右,同比增长46.2%。截止至2018年中国宠物食品市场规模逼近600亿元,达到了594亿元,同比增长18.8%。预测2019年中国宠物食品市场规模将突破700亿元。

2009-2019年中国宠物食品市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

(备注:2014年市场规模增速为20.6%)

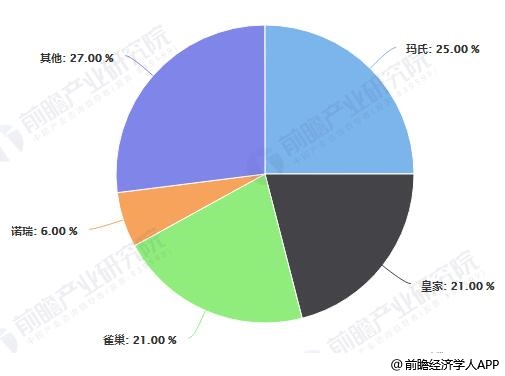

宠物食品是我国宠物产业链中最大的细分行业之一,也是宠物企业竞争最为激烈的赛道之一。目前我国市场上宠物食品主流企业有玛氏、雀巢、乖宝、疯狂的小狗、比瑞吉等,行业集中度较高。玛氏、皇家和雀巢为我国宠物食品市场上前三大品牌,市占率分别为25%、21%和21%,市场份额合计占比高达67%。

中国宠物食品行业品牌市场份额统计情况

数据来源:前瞻产业研究院整理

不难看到,外国宠物食品品牌占据我国宠物食品市场的半壁江山,不过,国内宠物食品品牌仍有机会突围。据媒体报道,从2015年以来宠物主粮市场份额逐步下滑,降幅达到7.84%,而宠物零食市场却增长3.79%,在宠物市场消费类占比达21.8%。由于海外品牌在宠物零食布局力度较小,竞争不充分,零食成为我国宠物食品企业的主要突破口,采取差异化竞争的策略,避开主粮之争。

此外,线上渠道应被各家宠物食品企业重视。根据Euromonitor数据,2009-2018年中国宠物食品电商渠道占比由0.3%迅速跃升至45.4%,并于2017年超过专营店成为宠食销售第一大渠道。

2009-2018年中国宠物食品电商渠道占比统计情况

数据来源:前瞻产业研究院整理

虽然电商渠道宠食销售第一大渠道,但是近几年电商渠道增速波动下滑至43%,增长速度较2010年相差甚远。其实宠物食品电商目前面临着不少困境:

首先,品牌认知度低:国内宠物产业起步比较晚,在宠物食品品牌认知上还存在严重的不足,在产品质量标准上也比较混乱,导致了客户忠诚度培养的难度。目前,除了几大知名宠物食品品牌,大多数国内宠物食品品牌电商发展并没有取得理想的成果,对品牌和产品的推广作用有限。

其次,竞争较激烈:电商平台上充斥着大量的宠物食品品牌,数量众多,水平参差不齐,大多数品牌主要通过压低价格来来获取竞争优势,市场竞争激烈且混乱,直接导致企业利润的下降,影响品牌后续发展。

此外,线上渠道具有成本低、效率高等优势,相比于线下渠道具有成本优势。但是目前线下渠道仍是宠物食品的主要渠道之一,如何平衡线上和线下渠道利益分配,直接考验品牌厂商的能力。而不少国内厂商,往往通过降低质量来进行平衡,造成产品品质的下降,对品牌造成比较负面的影响,进而影响电商发展。