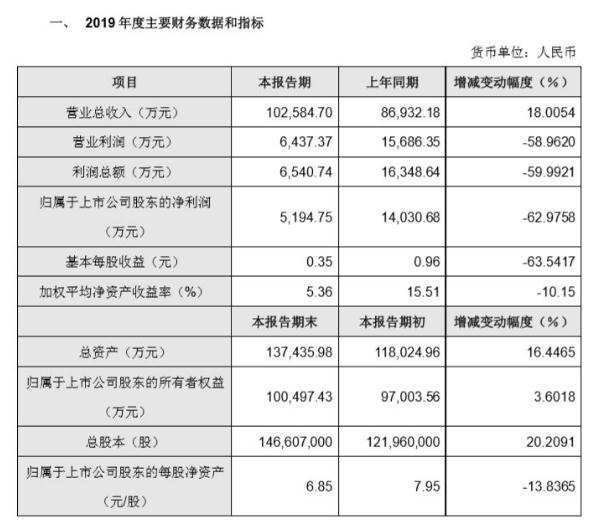

营业总收入为10.26亿元,同比增长18.01%;

归属于上市公司股东的净利润5194.75万元,同比下降62.98%;

第四季度营收约为3.27亿元,归母净利润约2083.46万元,同比下滑43.70%,但环比增长154.65%;

总资产为13.74亿,同比增长16.45%。

佩蒂方面表示,报告期内,公司实现营业收入102,584.70万元,较上年同期增长18.01%;但由于中美贸易摩擦导致关税上升、部分原材料价格上涨、国内市场开拓投入增加等因素的影响,利润下滑,导致营业利润、利润总额、归属于上市公司股东的净利润、基本每股收益等指标分别下滑58.9620%、59.9921%、62.9758%、63.5417%。

对此,天风证券2月29日最新发布关于佩蒂股份的业绩快报点评,略微调整公司业绩,预计2019-2021年公司归母净利润0.52/1.35/1.99亿元(前值0.62/1.37/2.02亿元),EPS为0.35/0.92/1.36元,对应PE分别为77/30/20倍,维持“买入”评级。

第一,海外订单已恢复,四季度业绩环比改善。从单季度业绩来看,四季度归母净利润约2083.46万元,同比下滑43.70%,但是环比增长154.65%,明显改善。19年上半年公司受下游客户库存调整的影响,导致公司整体营收同比仅增长1.61%。随着海外客户订单逐步恢复正常,19年下半年公司营收同比增长31.59%,迎来营收拐点。而营收恢复增长,进一步带动了四季度业绩环比改善。其认为,随着公司订单恢复、海外产能逐步扩张、贸易战缓和以及国内市场发力,公司有望于2020年一季度迎来业绩拐点,重回高速增长。

第二,多重因素致19年业绩下滑,20年有望迎来业绩拐点。报告期内,由于中美贸易摩擦、原材料价格波动、国内市场开拓投入增加、股权激励费用等因素的影响,净利润呈现下滑。目前海外工厂不受疫情影响,生产经营正常,而随着国内疫情的稳定,国内工厂和物流的逐渐复工复产,向海外客户供货正趋于正常。展望2020年,随着海外订单恢复增长,其认为成本端的影响有望减弱,同时随着贸易战缓和以及海外布局的产能持续释放,对美国出口订单有望逐步转移,从而进一步降低关税的影响、规避贸易战的风险。

第三,全面发力国内市场,开启双轮驱动战略。凭借强大的产品力和独特的ODM模式,公司与众多海外客户实现深度绑定,随着下游大客户销量增加以及新市场新客户的开拓,公司海外业绩有望实现持续增长。国内方面,公司努力抓住国内市场高速发展的行业机遇,推出多款新品,以“科学养宠”等理念强化自主品牌运营,线上加强与平台方的合作,线下开拓门店、参股宠物医院,积极参与国内市场竞争。随着渠道不断完善、新产品陆续投入市场,其预计2020年公司国内收入增速有望接近100%。