English欢迎垂询:010-59195182

解数咨询联合飞瓜数据发布了宠物类目电商咨询分析报告,报告指出:

宠物主粮市场持续增长

犬主粮增长率低于猫主粮

解数咨询表示, 从线上宠物类目的市场概况可以看到 ,水族世界类目销售额占比达到16.39%。但从整体来看,猫/狗是宠物类目主要的品类,销售额综合占比达到60.48%,其中猫主粮和犬主粮的市场规模和体量最大(猫主粮销售额占比12.67%,犬主粮销售额占比13.92%)。

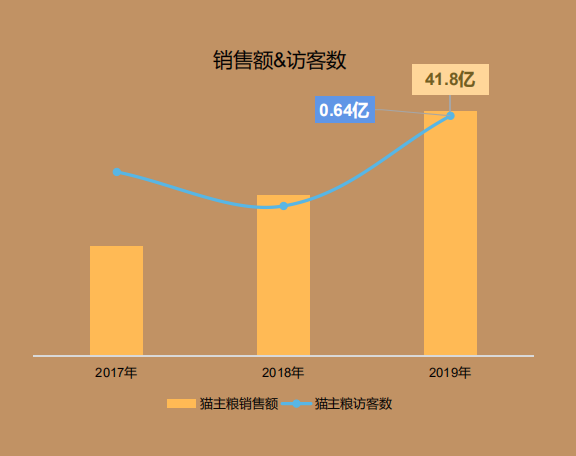

从猫主粮的年度数据来看 ,猫主粮2019年销售额41.8亿,体量属于中大型类目,2017年-2019年销售额增长了123%,访客数增涨30.48%。2019年销售额达到了峰值,达到了41.8亿,2018年销售额是2017年的1.5倍,2019年销售额是2018年的1.5倍,说明了猫主粮是一个增量市场。

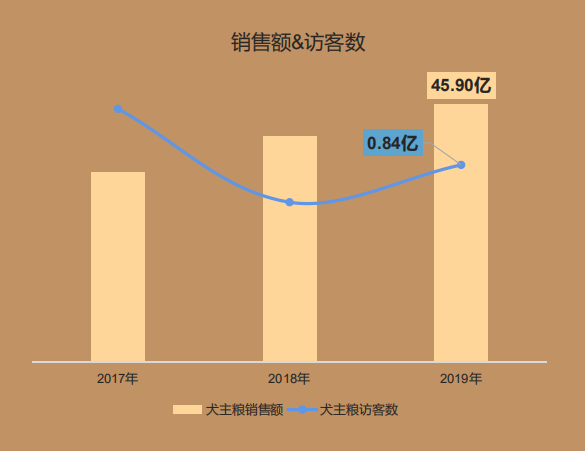

而从犬主粮的年度数据来看 ,犬主粮2017-2019年销售额增长35.78%,2019年销售额增长到了45.9亿,市场体量增长较缓慢。2019年相较于2017年访客数下降了22.13%,2018年的访客数下滑较大。解数咨询表示,犬主粮销售额小幅的增长及访客数的下降,说明在犬主粮这个类目中整体市场增长较缓慢。

从访客数来看 ,2018年宠物主粮访客数访客数有所下降,线上各大电商平台的流量抢夺,其中以拼多多的崛起为例,阿里市场流量被部分平台分割,但是从2019年的访客数迅速回温可以看出,拼多多及其他店商品的侵入对宠物主粮类目在淘宝内的热度影响不大。

宠物市场卖家数量呈下滑趋势

未出现一家独大的店铺

从猫主粮卖家概况来看 ,2018年至2019年呈现下滑趋势(22%),同时有交易得卖家数反而得到了得到增长(3%),有交易卖家数的 增长及卖家数的减少说明该类目的竞争力在逐渐的增加,TOP吃到更多的市场份额,同时有实力的商品也在不断的进场。

从犬主粮卖家概况来看 ,2018年至2019年呈现下滑趋势(22%),有交易卖家数的变化不大,说明市场在淘汰没有竞争力的商家。从月度数据来看,买家数在减少的情况下,2020年2月开始有交易卖家数在逐渐增加,说明有竞争力的商家在进入犬主粮类目。

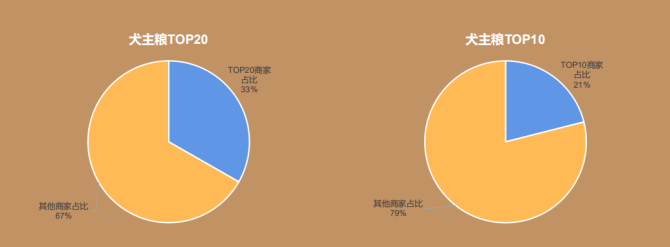

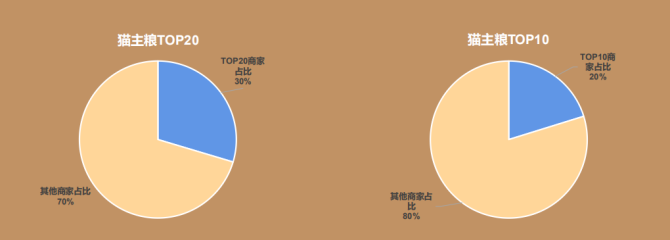

从TOP店铺占比来看 :1、Top20 的店铺占猫主粮市场份额30%,Top10店铺占比整个市场份额20%;2、Top20 的店铺占犬主粮市场份额33%,Top10店铺占比整个市场份额21%,与猫主粮情况类似,因为两个类目商家大多数会同时经营两个类目,但通过分析,解数咨询分析,宠物市场还并没有出现一家独大的现象,在腰部的商家以及想进场这个类目的商家将有更大的机会去吃到更多的市场份额。

公司职员成宠粮消费主力

18-24岁为宠粮主推人群

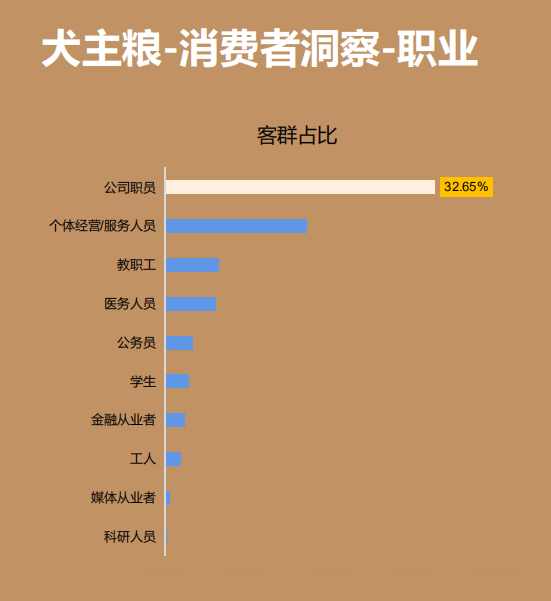

从消费者购买的职业来看 ,购买宠物主粮主要的职业是公司职员及个体经营/服务人员,这两类职业人群占比达到50%左右,客单价最高人群是科研人员和金融从业者,这两类人群支付转化率也较高。

从消费者购买的年龄来看 ,猫主粮人群的年龄主要集中在18-24岁(占比34.73%),大多数都是学生,基本上没有经济收入,所以支付转化率较低。其次是25-29岁人群,这些人群主要是单身未结婚的人较多,且都有工作,有一定的经济收入,也有一定的自主能力。

购买犬主粮人群的年龄主要集中在18-29岁以及40-49 岁,狗狗作为“人类最忠实的朋友”是当代很多人的最佳小伙伴,他们不仅可以缓解孤独且还可以令人感到温暖,所以一般年轻压力大的人以及中老年需要陪伴的人群占比较高。25-29和30-34 岁的人群客单价及转化率都较高,这类人群有一定的工作年时间,在经济上有一定的自主能力。

小包装受到猫用户青睐

20kg的犬主粮包装被狗用户接受

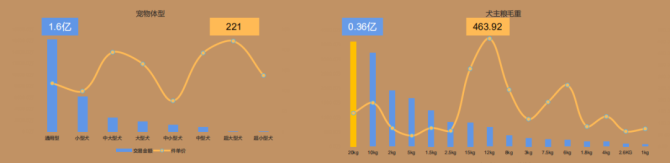

从产品的重量来看 ,猫产品10kg、2kg和2.5kg三种毛重得销售额都是比较高的,较受消费者欢迎的,一袋2KG左右的猫主粮对于一只成年猫可以吃一个月的时间,所以猫咪主人一般会选择小包装的猫粮。

而狗产品中,20kg毛重销售额最高,主要因为狗狗相较于猫咪来说体型较大。一袋20KG的犬主粮对于一只通用犬可以吃一个月的时间,所以狗狗主人一般会选择大包装的犬主粮