English欢迎垂询:010-59195182

宠物经济本质上是一种“孤独生意”,也是一种“情感生意”。情感需求位居生理需求之上,只有当经济发展进入一定阶段后,宠物经济才会迎来高速增长期。

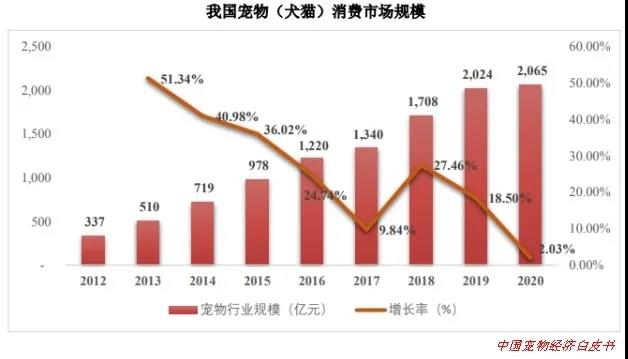

就当前来看,美国、欧洲、日本等发达地区是全球宠物市场重镇,宠物食品、宠物用品、宠物美容、宠物医疗等各个细分领域均趋于成熟,增速基本在5%-6%之间;而我国则恰恰相反,随着收入水平的提升和人口老龄化的加剧,宠物经济正迎来高速增长期。据《中国宠物经济白皮书》,2012-2020年,我国宠物消费市场规模从337亿元增至2065亿元,年均复合增速高达25.43%。

从宠物经济的构成看,由于宠物食品贯穿宠物全生命周期,故是第一大细分行业。欧睿国际数据显示,2018年全球宠物市场中,宠物食品占比约50%,宠物医疗占比约28%,宠物用品占比约19%。据Statista数据,预计2021年全球宠物食品市场规模约1029亿美元,自2012年以来年均复合增速6.17%。

宠物食品又分为宠物主粮和宠物零食两大类,宠物主粮类似于人类食品中的主食,属于宠物饲养的的必需品,占据宠物食品市场的主要份额,发达国家约为80%左右;宠物零食类似于副食,具体包括肉干类、咬胶类和饼干类等类别,具有调节口味、宠物保健和增进主宠互动的作用,兴起时间较短,渗透率还不高。

从宠物类别上看,犬用食品和猫用食品占大头。以美国市场为例,2020年美国宠物食品行业规模约420亿美元,是全球第一大市场,其中,犬用食品占比约68.6%、猫用食品占比约28.6%。

从竞争格局看,2019年,全球宠物食品行业CR5集中度为58%,其中,玛氏和雀巢是第一梯队,市场份额占比分别为 25%和22%,相比之下,其他企业市场份额较小。此外,全球前八大宠物食品公司均为美国企业。就我国宠物食品市场来看,市场集中度要低得多,CR10集中度仅为31%,其中,玛氏依旧占据龙头地位,市场份额约为11.4%,相比之下,其他品牌均在5%以下。

从细分赛道上看,宠物主粮标准化程度高,且产品种类少,适合工业化大生产,在规模经济效应下强者恒强,市场集中度高,全球巨头竞争优势明显;而宠物零食属于新兴赛道,产品线较多、机械化程度不高,全球巨头介入有限,为新兴企业崛起提供了空间。

事实上,就我国近些年崛起的宠物食品企业来看,产品结构基本以宠物零食为主。2020年,我国宠物零食市场CR5为32.7%,市占率最高的两家企业乖宝宠物和中宠股份均为国产企业,市占率分别为12.5%和11%,远高于其他企业。在前10大厂商中,外资厂商仅有玛氏和多格漫两家。

依托在宠物零食市场占据的竞争优势,近年来国产宠物食品企业开始加大对宠物主食市场的布局,不断拓宽发展空间。