English欢迎垂询:010-59195182

正如预期的那样,巴西暂停向中国出口牛肉的时间很短。在短期内,这一暂停减少了巴西2月和3月的出口。它还将在3月和4月减少中国的进口。但对年度进口的总体影响将是有限的。

天气仍然是影响几个主要出口市场的一个关键因素。在新西兰,两个主要的热带气旋扰乱了该国部分地区的屠宰活动,导致屠宰量急剧下降。乌拉圭最近迎来了一些降雨,导致屠宰量下降,从而导致澳大利亚的屠宰量有所增加,目前处于近三年来的最高水平。然而,对于澳大利亚的加工能力是否会扩大以适应屠宰的增加,有很多猜测。劳动力仍然是一个主要问题。

由于新冠肺炎疫情限制已经解除,中国牛肉需求预计将恢复。但中国的消费增长速度低于预期。由于海外对中国商品的需求大幅放缓,人们对中国2023年的经济增长速度表示怀疑。到目前为止,政府一直没有推出更多的刺激措施。其结果是总体需求放缓,食品价格涨幅低于预期。

今年到目前为止,美国牛肉供应量有所下降,预计这一趋势将继续下去,最近几周肉牛屠宰量下降了18%,育肥场存栏比一年前下降了4.5%。

牛肉产量

根据美国农业部最新的全球市场分析,2023年全球牛肉产量将基本保持不变。这是在美国牛肉产量下降、全球其他地区产量增加的背景下发生的。由于全球价格上涨导致屠宰水平上升,澳大利亚、巴西、中国和印度的总产量将增长1%。

随着牧场育肥技术的改善,胴体重量的增加,澳大利亚的产量将增长,2023年的总产量将增长10%。巴西的产量预计将增长2%,因为国内市场的稳定和小牛价格的下跌推动了更多的屠宰。预计新冠肺炎限制的解除将增加中国对食品的需求,2023年产量将增加3%。

贸易

预计2023年全球牛肉出口总额将略高,因为美国出口的下降被澳大利亚和巴西的增长所抵消。

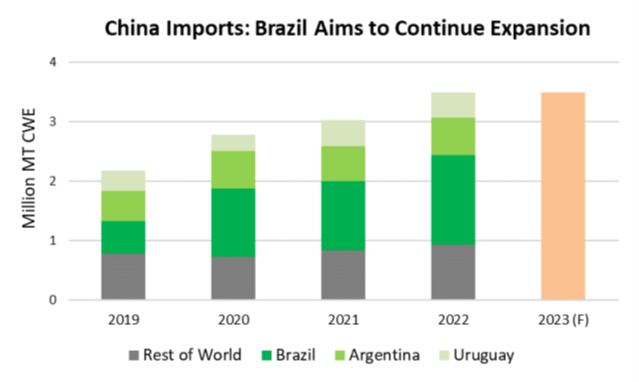

阿根廷和乌拉圭的供应紧张意味着可出口量不足,意味着巴西有更多的出口机会。巴西预计明年将增加牛肉出口,预计从2022年起增长4%。巴西将略微增加对中国的出口,尽管由于疯牛病,巴西暂停出口4周,失去了一定的市场。但由于阿根廷和乌拉圭的供应减少,预计对中国出口的竞争将减少,而汇率降低意味着中国进口巴西牛肉将更便宜。

澳大利亚的出口将比2022年的水平增长13%,主要由于产量增加,价格更具竞争力,主要的出口对象是美国和东亚。澳大利亚出口能力的增加预计将夺走美国在东亚的市场份额,更多牛肉产品预计将从澳大利亚运输到美国。

北美洲

美国牛肉产量将比2022年的水平下降5%,这是近年来由于干旱导致牛群大规模清算后,牛的供应量下降的结果。预计育肥场的牛会减少,3月份的育肥场存栏比2022年同期减少4%。供应紧张导致牛群规模与2022年相比下降了3%。有报道称,随着小母牛价格的上涨和牛群规模的重建,农场里有更多的后备母牛。

随着国内产量的下降,美国牛肉出口将下降11%,因为可出口盈余较低。这进一步受到了澳大利亚牛肉降低的不利影响,与东亚相比,美国牛肉似乎是价格较高的产品。2023年迄今为止,美国是中国第六大牛肉出口国,但随着中国将进口目的地转移到价格较低的供应商,随着新冠肺炎后一年的需求恢复,2023年预计出口总量预计会减少。

美国的奶牛屠宰已经从一年前的火爆迅速回落,部分原因是该国部分地区的饲料条件转好,同时也因为去年发生了大量屠宰。尽管该国一些地区仍在与干旱作斗争,但干旱状况已明显改善。

2022年3月下旬,美国约61%的牲畜存栏位于干旱地区。今年43%的存栏在干旱地区。今年,非谷饲牛的屠宰量大幅下降,最近的肉牛屠宰量比一年前下降了18%。奶牛屠宰量仍徘徊在接近一年前的水平,但第二季度可能会发生变化。即使4月和5月的奶牛屠宰量保持在去年的水平附近,3月至5月的季节性奶牛屠宰量也会下降,今年还会再次出现这种情况。

因此,我们预计第二季度奶牛和公牛的屠宰量约为130-132k头/周,而去年的屠宰量高达145-150k头/周。至于饲养牛的屠宰,预计春季也将远低于一年前的水平。截至3月1日,饲料牛的总库存估计为1164.5万头,比前一个月减少了5.9万头,与一年前相比减少了54.8万头,降幅为4.5%。

调查数据表明,120天以上的牛的供应量为451.3万头,比一年前减少了10.9万头,降幅为2.4%。150天以上的牛的存栏估计为246.7万头,比去年增加1.4%。去年夏天,有更大比例的小牛被育肥中,这增加了直线育肥牛的供应。

虽然与2022年和2021年的水平相比,市场后备牛的库存有所下降,但与2019年的水平相当,高于2018年。因此,预计第二季度育肥牛的屠宰量每周下降5%。牧场的嗅觉是很敏锐的,从进入市场的牛的平均重量可以证明这一点。高昂的饲料成本激励育肥场及时将牛推向市场。

随着春季需求的临近,屠宰场别无选择,只能付款。未来最大的未知因素是需求弹性,尤其是考虑到生猪期货市场的大洗牌。虽然牛肉需求在短期内可能缺乏弹性,但不断恶化的经济状况可能会导致需求方面的快速逆转,影响牛肉和牛的批发价。

到目前为止,第一季度关注的不是该国的牛肉生产速度,而是对美国的出口速度。我们没有墨西哥过去三个月的官方贸易数据,因为这些数据仍在延迟发布。但截至3月最后一周,美国对墨西哥牛肉的进口量比去年同期下降了16%。墨西哥可能增加了对其他市场的出口,主要是日本和韩国。

强劲的比索也不利于对美国的出口,因为它有效地降低了墨西哥出口商向美国销售的产品的价格。今年前两个月的牛肉产量平均为174378公吨/月,比前一年高1.3%。墨西哥的小牛产量一直在稳步增长,2022年增加了20万头,预计2023年将再增加12.5万头。

更多的小牛可能会促进对美国的架子牛出口,或者生产商可能会选择在国内拉架子,并增加对美国的出口。美国农业部预测,今年牛肉产量将达到223万公吨,比前一年增长2%。这与过去五年平均2.4%的增长速度一致。

由于牛肉和奶牛的增加,墨西哥的牛群一直在稳步增加。2023年1月1日的肉牛群估计为805.0万头,比前一年增加了5万头,与两年前相比增加了10万头。360万头的奶牛群也增加了类似的数量。存栏的稳步增长表明,该行业未来的产能正在增长,今年美国将有更多的供应。

去年年底和1月份导致奶牛屠宰量激增的一些压力似乎正在缓解。但是,与一年前相比,奶牛屠宰的高利润继续吸引更多的奶牛进入屠宰场。然而,加工商不得不支付额外的价格。从目前市面的奶牛价格来看,奶牛屠宰供不应求是显而易见的。

现在将阿尔伯塔省D3奶牛的平均价格与美国市场的价格挂钩。D2奶牛的价格为132.5加元,目前比一年前高出36%,是自2015年以来的最高价格。在截至3月25日的四周内,加拿大奶牛的平均屠宰量为9866头/周,比一年前高出11%,但低于1月份的12100头/周。截至3月底,奶牛屠宰量目前比一年前增长了近13%。

在过去的四周里,美联储的牛屠宰量平均比去年的水平低6%。今年到目前为止,美国对加拿大牛肉的进口量比一年前增长了约7%。我们怀疑分割牛肉在总数中所占比例更大。至于加拿大牛肉进口,仍远低于去年的水平。今年前三个月,美国新鲜/冷藏牛肉的进口总额比一年前下降了18%。从其他市场进口的冷冻食品相当有限。冷冻牛肉进口总量为13578公吨,比去年下降15%。来自美国的冷冻牛肉进口增长了4%,来自新西兰的进口下降了16%,其他市场的冷冻牛肉跌幅高达40%。

南美市场

巴西牛肉可以再次进入中国,这对该国的牛价产生了直接影响。最新更新显示,巴西成品牛的价格接近每15公斤300雷亚尔(单位),大约是宣布疯牛病病例和暂停出口之前的水平。2月份的发货量受到该公告的严重影响。新鲜/冷冻产品的总出口量为126450公吨,比上年下降了21%。

出口全面下降,但降幅最大的是中国,中国也是巴西牛肉的主要市场。2月份运往该市场的总出货量为71697公吨、15390公吨,占18%。2月份运往美国市场的货物为11457公吨,同比下降32%。

巴西的每周产量约为3000公吨/周,有望在4月中旬前填补美国市场的配额。很有意思的是,看看5月份及以后从巴西到美国的牛肉量会是多少。也许美国的瘦牛肉价格会高到足以让一些超出配额的肉类进入市场。

目前的假设是,5月后进入的大部分供应将进入保税仓库。巴西2月份的牛屠宰量估计比去年下降了1.2%,尽管我们认为这个数字会被修正得更低。屠宰量在3月上半月也有所下降,本月可能还会下降。然而,其中大部分将被4月和5月更高的屠宰量和出口量所抵消。

2月份屠宰量的下降对可供出口的牛肉供应产生了影响。当月新鲜/冷冻牛肉的总出货量为51504公吨,与一年前相比下降了2915公吨,降幅为5%。今年前两个月的出口仍比去年高出约13%,这是12月底和1月屠宰量大幅增加的结果。我们目前的预测是,2023年阿根廷牛肉出口将下降4%,但这将在很大程度上取决于天气状况,尤其是下半年。

中国仍然是阿根廷牛肉的最大市场,这种情况在未来不太可能改变。2月份,运往中国的货物为39307公吨,同比下降7%,但占总出口的75%。在过去的18个月里,这一市场份额一直保持相对不变。对以色列的出口有所反弹,尽管出口总体减少,但4月份仍增长了1325公吨(+50%)。今年迄今为止,对以色列的出口增加了1631公吨,增长了26%。对美国市场的出口仍然有限,受到20000公吨配额的限制。

由于天气的原因,2月和3月的大部分时间屠宰下降,据报道,该国大部分地区降雨量充足。去年秋天,生产商积极将牛送往市场,在进行年度比较时需要考虑这一点。在截至3月25日的四周内,平均每周屠宰46519头牛,比一年前下降16.4%,比五年平均水平下降7.9%。在此期间,公牛屠宰量比去年下降了15.4%,而奶牛屠宰量下降了20.5%。

4月初假期将限制屠宰,总体屠宰速度预计将接近五年平均水平。产量的减少影响了进入出口渠道的牛肉供应。上月新鲜/冷冻牛肉的总出货量为30074公吨,比一年前下降了17%。对中国的出口量下降幅度最大,下降了6600公吨,降幅为27%,但这是因为中国占所有出货量的60%以上。对以色列的出口也下降了50%,因为买家将部分需求转移到了阿根廷。美国强劲的价格继续激励更多的出货量,2月份增长了10%,今年前两个月增长了1100多公吨,即21%。

亚洲/欧盟市场动态

爱尔兰的奶牛屠宰量在今年早期大幅增加后,一直在下降。2022年末和2023年初,屠宰处于更正常的水平。牛奶的价格走低可能会在第二季度将更多的奶牛推向市场,但这在很大程度上取决于饲料条件和欧盟市场的需求。

在截至3/26的四周内,爱尔兰的总屠宰量平均为34939头/周,与一年前相比下降了2.6%。然而,今年的牛屠宰量仍比去年高出约3.5%。奶牛屠宰量平均为7297头/周,比去年下降4.3%。1月底和2月初的每周奶牛屠宰量高达9000头/周,但考虑到目前肉牛和奶牛存栏的规模,这种扑杀率是不可持续的。

尽管最近有所放缓,但自年初以来,爱尔兰的奶牛屠宰量仍比去年高出约8.5%。爱尔兰和整个欧盟的牛价在2022年末迅速上涨后陷入停滞。截至3月19日的一周,奶牛的平均价格为每100公斤450欧元,比一年前上涨了13%。自1月初以来,价格一直徘徊在这个水平上。

通常情况下,价格在5月份达到季节性峰值,然后下降(见图中的五年平均线)。爱尔兰的平均牛胴体价格比欧盟平均价格高4%,比波兰价格高9%。参考周的平均牛价为每100公斤525欧元,比一年前上涨11.7%。与牛胴体价格一样,今年大部分时间,牛的价格一直保持稳定。爱尔兰的价格也与欧盟的平均指导价格持平。

正如预期的那样,今年年初中国牛肉进口量远高于2022年的数字。美国农业部目前预计,牛肉进口将在2023年增长14.1%后增长2.2%。我们认为美国农业部夸大了中国国内产量的增长,因此低估了进口牛肉的需求。

新冠疫情解锁后,中国经济预计将在今年春季和夏季反弹,从而在今年剩余时间改善牛肉需求。我们的假设也是,与巴西的贸易中断将是短暂的,3月份失去的部分业务将在接下来的三个月内得到弥补。

因此,我们目前的预测是,2023年中国牛肉进口将增长4%。截至2月,中国牛肉进口同比增长37.3%,其中46%的进口来自巴西。3月初,由于疯牛病感染,来自巴西的船只被叫停,但此后又恢复了航行。巴西的进口总额可能会大幅下降。

美国农业部目前预测,继2022年增长2.1%后,2023年中国国内牛肉产量将增长3.2%。2023年1月1日,中国牛群预计为1.015亿头,比前一年增加3.4%。肉牛和奶牛群数量预计将以0.4%的相同速度增长。我们预计奶牛群将以更快的速度增长,而肉牛供应的增长将继续受到高饲料成本和其他资源限制。中国牛肉市场已成为全球牛肉需求的主要驱动力,预计这一趋势将在2023年持续下去。

1月份的总屠宰量估计为84366头,比前一年增长3.3%。随着日本经济慢慢摆脱新冠疫情封锁,屠宰量呈上升趋势。2022年全年共屠宰1088320头,比2021年增长2.6%。国内供应的增加可能是今年牛肉进口放缓的原因之一。

2月份进口量为37960公吨,比去年同期增加181公吨。来自澳大利亚和新西兰的进口继续保持远低于一年前水平的趋势。2月份从澳大利亚的进口量为11785公吨,比去年下降23%。来自美国的高进口量弥补了海洋进口量的下降,来自美国的进口量为18954公吨,同比增长34%。预计第一季度和第二季度进口将保持下降,但随着屠宰量开始下降,进口将在年底恢复。

2月份,两个主要热带气旋袭击了新西兰,这对牛群进入加工厂产生了重大影响。北岛受到了严重影响,2月四周的牛屠宰量下降了近4万头,即23%。然而3月第一周的屠宰量有所恢复,比一年前增加了17%。屠宰短缺限制了上个月的出口,总出货量下降了4%。对美国市场的出口为14591公吨,下降4%,而对中国的出口为18652公吨,增长4%。预计4月和5月的奶牛屠宰量将季节性增加,这将增加出口供应。然而,中国似乎有意增加其市场份额,尤其是在乌拉圭和潜在的阿根廷供应减少的情况下。

澳大利亚的牛屠宰量一直呈上升趋势,这符合预期。然而,高度不确定的是,紧张的劳动力市场是否会将每周屠宰量限制在远低于新冠疫情前的水平。牛的存栏在过去三年中有所恢复,并接近十年来的最高水平。

随着气候变化从拉尼娜现象转变为厄尔尼诺现象,可能在今年晚些时候,加工商将面临越来越大的压力,要求他们增加屠宰量。截至3月24日的一周,屠宰量超过11.1万头,为2020年以来的最高值,比一年前增长16.5%。

EYCI目前比去年9月的交易价格低了36%。令人担忧的是,与过去干旱引发的抛售一样,即使出口市场的强劲需求继续支撑着整个牛肉市场,牛的价格也会进一步下跌。今年到目前为止,屠宰量的增加有助于推动澳大利亚牛肉出口。

二月份新鲜/冷冻牛肉和小牛肉的出口总额为70379公吨,比去年增加10866公吨,增长18%。我们的初步估计是,3月份的屠宰量可能接近10万公吨,这是自2019年12月以来的最高出口量。2月份所有市场的出口都有所上升。运往美国市场的货物为11693公吨,比去年增加了30%。我们认为,3月份的出口可能高达17700公吨,比去年增长59%。

日本仍然是澳大利亚牛肉的最大市场,但出口速度仅略高于去年。2月份