English欢迎垂询:010-59195182

宠物食品行业的成长空间有多大?

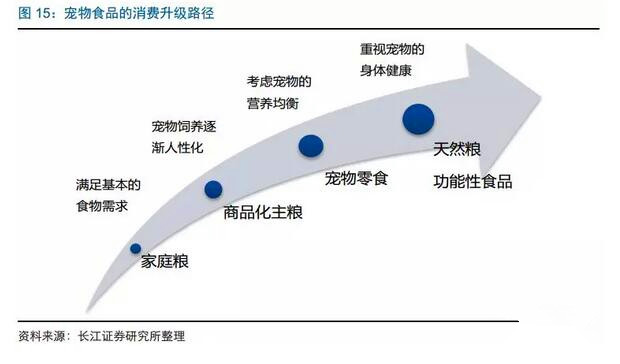

长江证券认为,宠物数量的增加与主粮渗透率的提升将共同推动主粮市场的发展,而养宠人群的年轻化与产品的消费升级则将促进零食市场的快速增长。

宠物数量的增加与主粮渗透率的提升将共同推动宠物主粮市场的发展,而养宠人群的年轻化与产品的消费升级则将促进宠物零食市场的快速增长。

宠物主粮市场:养宠数量增加与主粮渗透率提升双击

从中国养宠规模来看,城镇猫狗的总数量有望维持每年5%的增速递增,而城镇家庭的养宠比例到2020年有望达到19%左右,宠物数量的扩容推动了整体宠物市场规模的提升,而养宠人群主粮支出的增加则将促进宠物主粮市场维持高速发展。

目前城镇宠物数量在1亿只左右,按照每只宠物年均主粮支出4000元以及主粮市场渗透率20%来测算,中国宠物主粮市场空间有望达到800亿元,相比目前还有2.5倍左右的增长空间。

长江证券预计2018年中国宠物主粮市场规模有望达到235亿元,同比增长29.8%,近八年来维持了30%左右的年均复合增速。可以看出宠物主粮市场处于高速发展期。

宠物零食市场:养宠人群年轻化与产品消费升级共振

根据2018年宠物白皮书,80和90后养宠人群占比达到75%左右,本科和硕士以上养宠人群的占比达到58%左右,从养宠人群画像来看,年轻化和高学历人群的占比不断提升,养宠人群的年轻化将进一步推动宠物食品行业的消费升级。长江证券预计,2018年中国宠物零食的市场规模有望达到128亿元左右,2010~2018年,宠物零食市场的年均复合增速在33%左右。

宠物食品的消费升级也将促进宠物零食市场的不断扩容。

从宠物零食的消费支出来看,一线城市的80后普遍月均宠物零食消费支出在160-190元之间,宠物零食的消费支出大致为主粮的一半左右。

由于零食单价相对较低,宠物零食市场竞争非常激烈,2017年,麦富迪、路斯和顽皮等国产零食品牌在淘宝渠道上具有比较明显的优势。

可以看出,宠物零食在一线城市的消费需求相对较高,随着人均收入水平的提升以及宠物食品的消费升级,二三线城市有望成为宠物零食市场增长的潜力点,整体宠物零食市场将进一步扩容。

从商品零售端来看,2018年中国宠物食品行业的市场规模将达到541亿元,整体市场规模只有美国的25%左右,未来十年,中国宠物食品行业有望进入全新的发展阶段,国产品牌的崛起讲给宠物食品行业带来新的增长动力。

我国宠物食品行业正处于发展初期,线上渠道在宠物食品的消费占比超过50%,布局和发力线上渠道对于国内市场的开拓尤为重要。从线上渠道来看,天猫、淘宝和京东等综合电商仍然占据主导地位,对于消费者而言,便利快捷、产品种类多是他们选择线上消费的主要原因,超过60%的消费者认为线上渠道的便利性更好并且产品更加多样化。

现阶段线上的宠物主粮品牌超过400个,为了更精准地满足消费者的需求,需要更好地进行产品定位以及国内市场的开拓和品牌形象的提升。