English欢迎垂询:010-59195182

来源:

《2021年中国宠物消费趋势白皮书》显示,去年我国宠物行业市场规模接近3000亿元,未来3年行业将继续保持平稳增长,复合增速预计可达14.2%,到2023年市场规模将达4456亿元。从数量上看,猫狗宠物的总数量在2018年就已超过1亿只。宠物市场增速飞快,电商巨头也纷纷入局,宠物行业的融资频率也在逐年上升。企查查数据显示,我国共有关键词为“宠物”的在业/存续企业110.35万家。从投融资情况来看,2011年至今,我国宠物赛道共发生投融资358起,金额超过110亿元人民币。

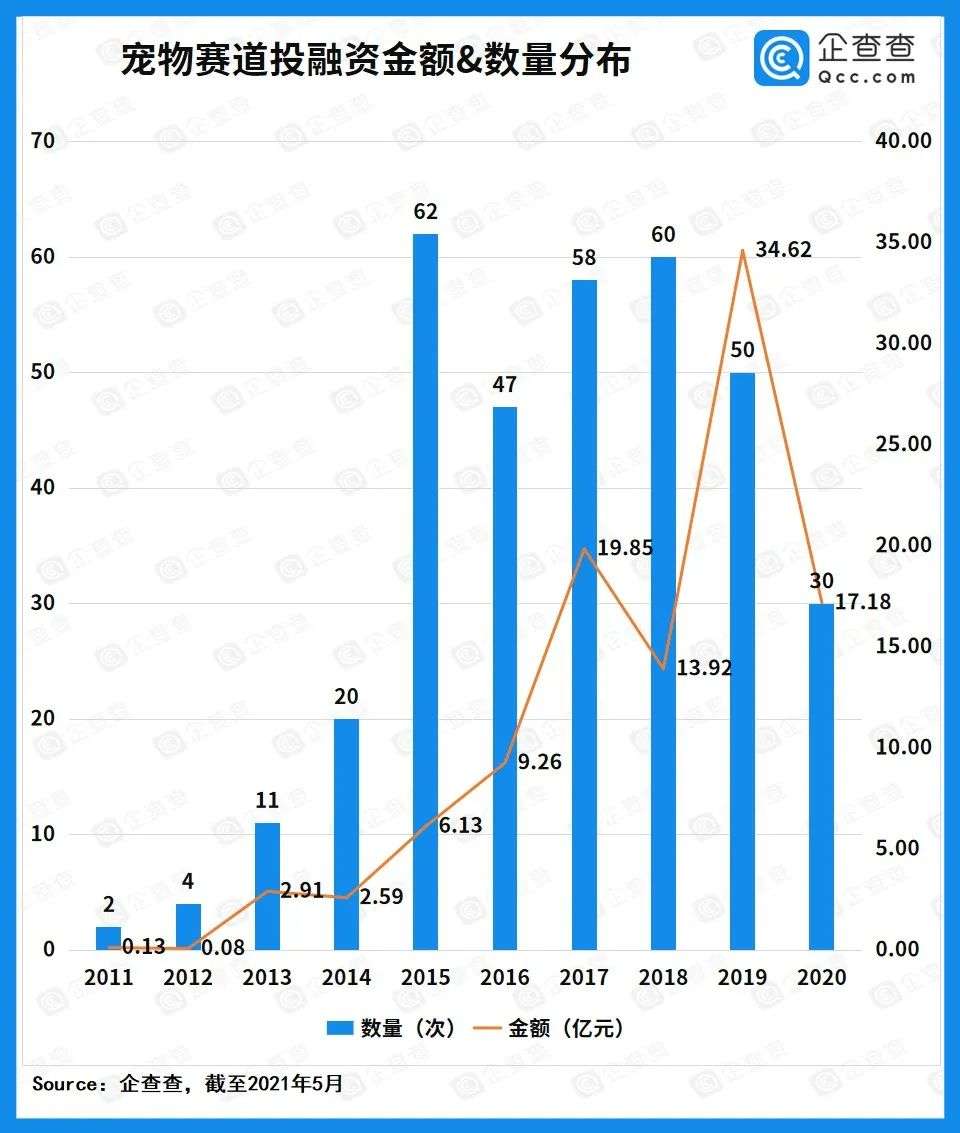

2011年以来的十年之间,我国宠物赛道共发生投融资358起,总披露金额超过110亿元。整体融资金额呈逐年增长趋势,2015年融资数量达到峰值,共62起,随后几年中每年的融资数量均维持在高位,2020年有所下降。2019年赛道总融资金额达到峰值,共34.62亿元,其中“宠物卫生用品第一股”依依股份获得9.46亿元B轮融资,夺得当年单个项目融资金额榜首。2020年在疫情影响下,宠物赛道的融资金额与数量均有所下降,总金额为17.18亿元。

此外,2021年截至5月,宠物赛道共发生融资15起,总金额约为4.32亿元。

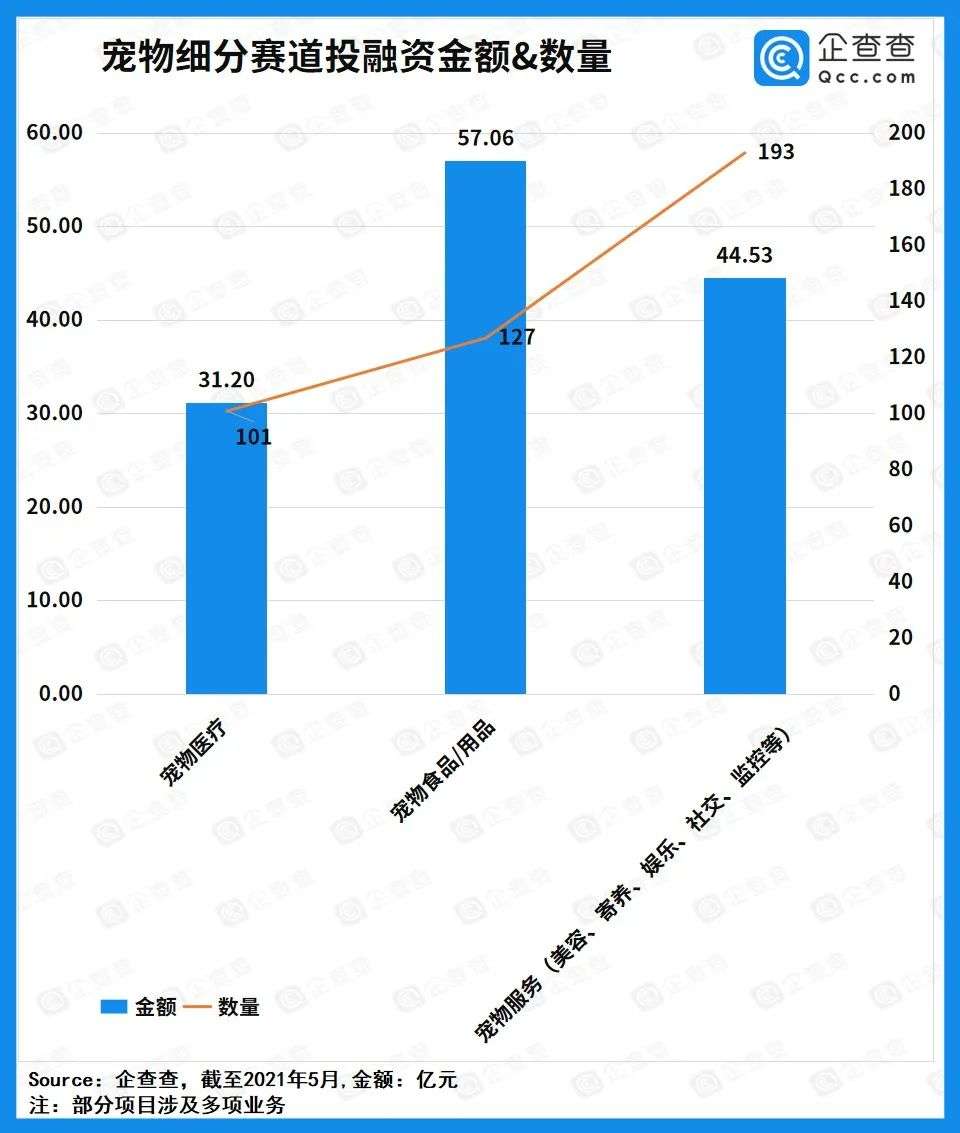

入局宠物赛道的项目各有侧重,企查查将其分为宠物医疗、宠物用品/食品以及宠物服务三类。从金额上来看,宠物用品/食品模块获得的融资金额最高,共57.06亿元,融资事件达127起。其中2019年获得的融资金额最高,共20.62亿元人民币,数量达24起,当年极宠家和乖宝宠物各获得5亿融资,并列榜首。

宠物服务赛道的吸金能力同样不容小觑,十年来融资金额超44.53亿元人民币,事件共193起,遍布宠物美容、社交、监控与寄养等领域,形成了较为分散且单个项目融资金额不大的格局。

宠物医疗的崛起速度飞快,由于行业有一定门槛,融资数量与金额略少于其他两个赛道,但十年来已经形成了头部项目,如瑞鹏股份和瑞派宠物等,在整个宠物赛道中融资能力十分强劲。

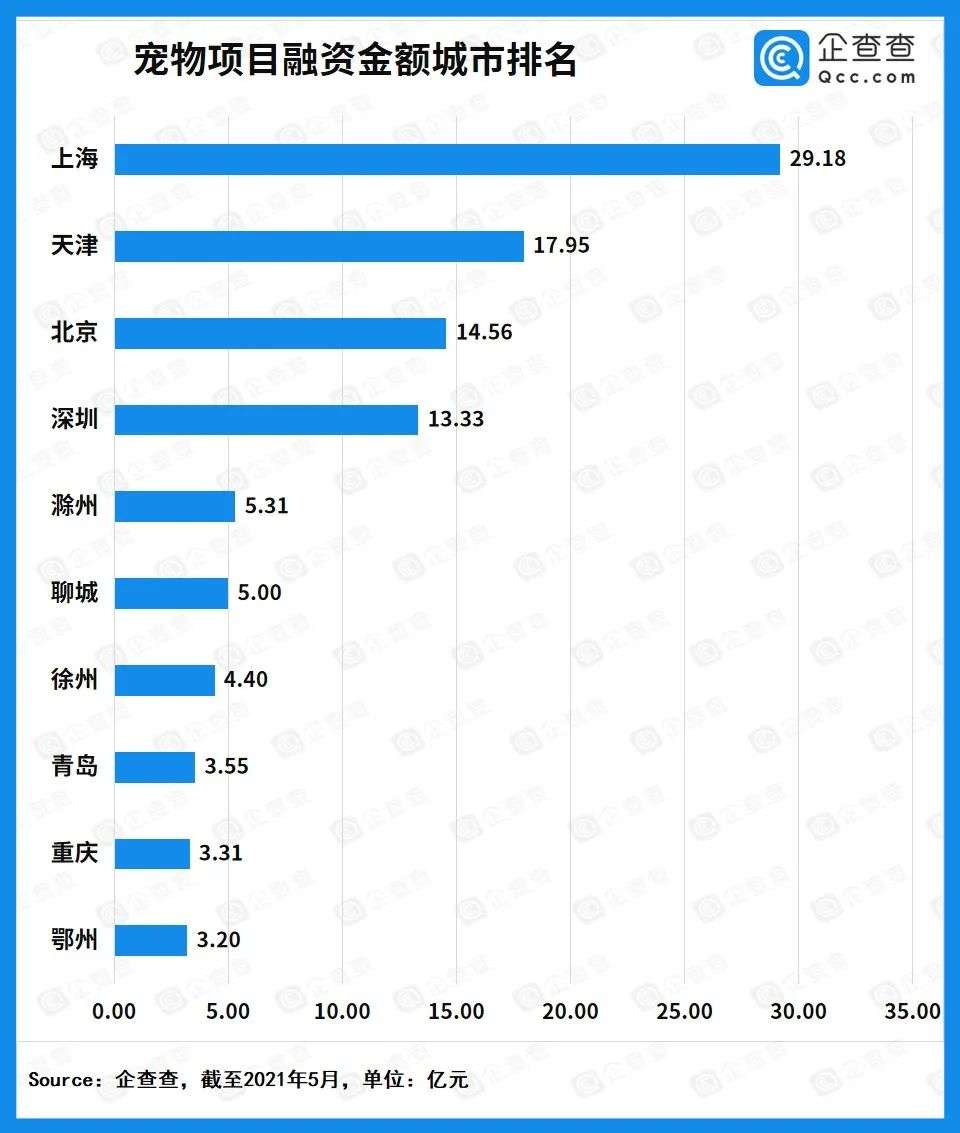

从城市分布来看,上海市作为兼顾奋斗与精致生活的发达城市,深得宠物赛道资本的青睐,融资金额遥遥领先,达29.18亿元,其中一站式宠物服务项目波奇宠物、宠物医疗项目爱宠医生等均落脚上海。天津、北京以及深圳的融资总金额同样排名靠前。

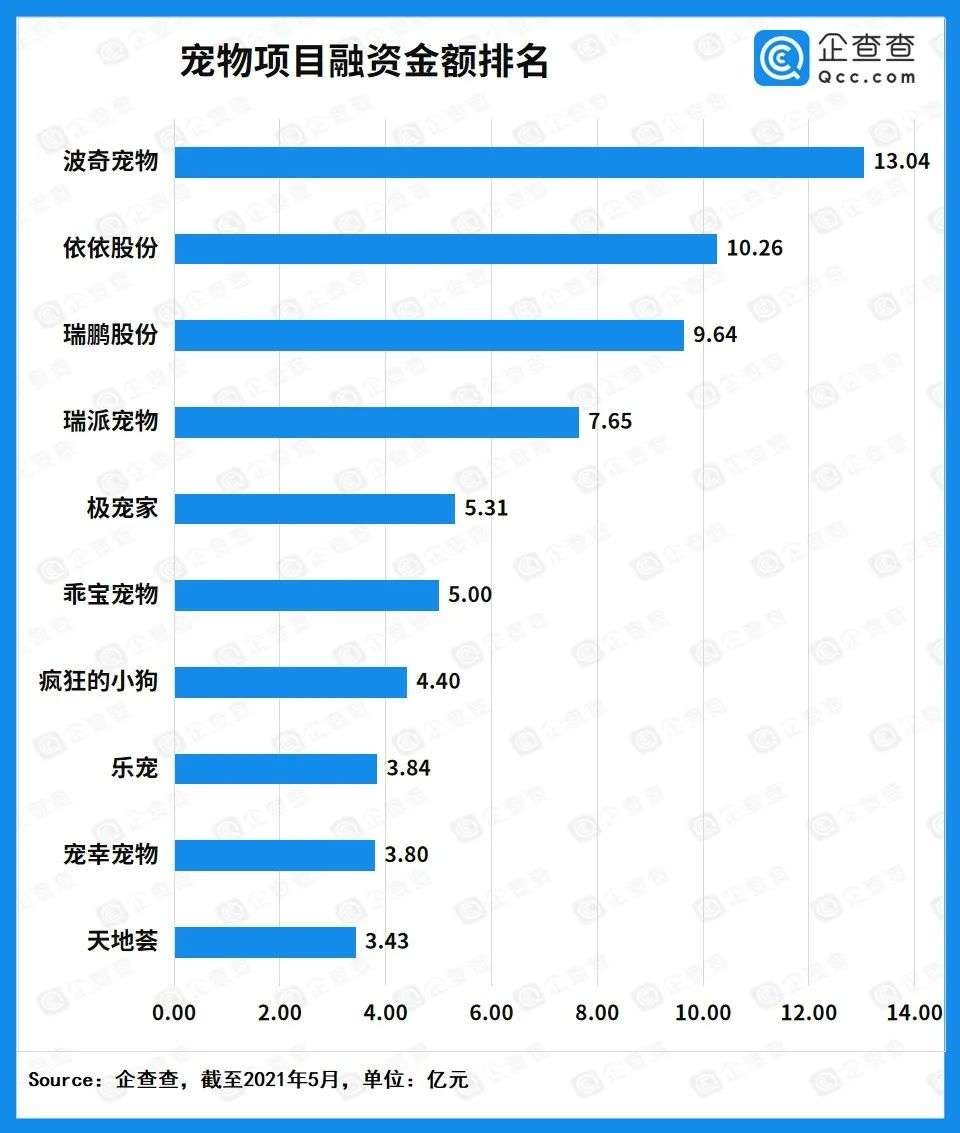

从单个项目的吸金能力上来看,一站式宠物服务商波奇宠物在国内行业中处于领先地位,共获得7轮融资,总金额超过13.04亿元,目前已经在美股上市。值得注意的是,这家由宠物社区转型而来的在线零售商本月在上海开出了首家线下直营店,旨在探索更为分散的线下市场。公司正不断努力用传统实体店补充其核心在线业务,试图构建其宠物赛道生态闭环战略的一部分。尽管如此,它的规模仍然相对较小,仍然处于亏损状态。

“宠物卫生用品第一股”依依股份的总融资金额超过10.26亿元人民币。专攻宠物医疗的鹏股份和瑞派宠物,融资金额分别超9.64亿元和7.65亿元人民币,宠物产品新零售项目极宠家同样获得5.31亿元融资,实力不容小觑。

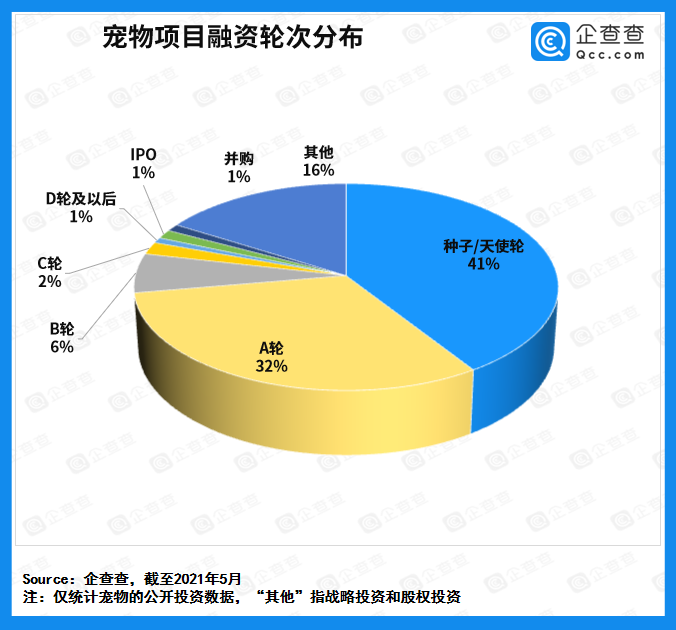

在中国市场,宠物经济的规模仍相对较小。从融资轮次上来看,早期融资(B轮及之前)的项目数量占比高达79%。即便是波奇宠物这样的巨头,也只占据了中国高度分散的宠物护理市场的2%市场份额。据Frost &Sullivan数据,美国2019年的宠物市场体量达到957亿美元,居全球第一。而中国同期的宠物市场体量仅302亿美元。不过,中国宠物市场的增长空间也十分巨大。